热门关键词: 开云体育app网页版入口 开云app网页版入口 开云平台app网页版入口

全国服务热线

全国服务热线

2023年,随着“烟火气”的回归,以及我国陆续出台一系列消费促进政策和措施,推动消费增长,家电行业也在回暖之中。虽然受到多变的宏观环境、房地产低迷等因素影响,但处与存量期的冰箱市场在产品结构升级、细分品类增长等方面释放出国内冰箱市场的活力。

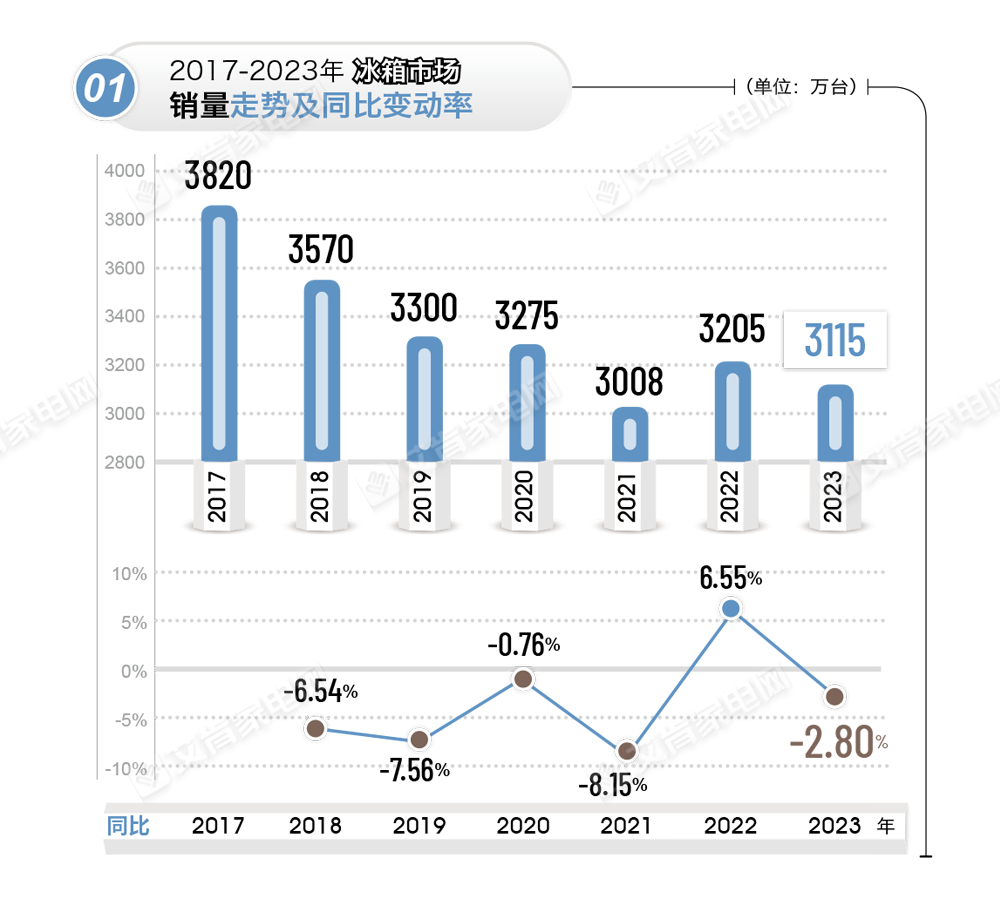

2023年,国内冰箱市场规模化增长再次弱化,冰箱市场依然保持着基本的竞争理性。据统计,国内冰箱市场销量为3115万台,同比2022年略有下滑,下滑幅度为2.8%,这是市场规模在2022年恢复性增长后,又出现下滑。(见图1)

相比于销售规模的小幅下滑,2023年,国内冰箱市场销售额呈现较大幅度的增长。2023年,国内冰箱市场销售额1042亿元,同比增长6.3%,这一增幅超过2021年与2022年销售额的增长幅度。(见图2)

细分线上线下市场的冰箱销量销售额走势,2023年,国内冰箱市场线%;线%,销售额增幅较大,达到6.4%。(见图3、图4)

2022年冰箱市场呈现出增长态势,这在某些特定的程度上提前消耗了消费需求。因此2023年,国内冰箱市场规模出现收缩,加之房地产市场低迷,新增需求减少,进一步抑制了冰箱市场,单单依靠换新需求并不能拉动整体规模增长。

不过,客户的真实需求从“刚需时代”过渡到了“刚需-改善时代”,品质消费趋势明显,用户对冰箱容量、分区、保鲜、外观、品牌等方向要求提升,冰箱企业也在以消费者需求为导向,以保鲜为核心,兼顾家居美学设计,加大创新力度,在功能迭代、工业设计、场景应用等方面做多维度升级,这都在加速推动冰箱市场产品营销售卖结构的升级,由此带动销售额的提升。

用户需求升级、企业优化产品结构,供需两端的契合,这些在冰箱均价上发挥出了积极的作用。2023年国内冰箱市场线上线下均价都呈现出了积极的走势。

其中,2023年冰箱线年。由于线上冰箱均价历来处于低位,消费升级的影响下,2023年线上整体产品格局升级和均价提升加速。

2023年,国内冰箱市场线%,在经历过前两年的均有超过百分之十五增长后,2023年增幅回落。2023年年初以来,PPI增速持续下行,各工业产品价格均会降低,家电企业原材料成本压力缓解,这给予冰箱企业更多的腾挪空间,加之国家层面鼓励家电消费,新的以旧换新、家电下乡等活动和补贴政策在各地区有序开展,刺激品质升级阶段的冰箱消费,因此线下冰箱均价增长幅度收缩。(见图5)

不过,我们大家可以看出,虽然2023年冰箱线元,但是相比于线下市场冰箱均价,仍有较大差距,而且这一价差继续放大。2022年国内冰箱市场两线元。

2023年国内冰箱市场线上线下均价上扬,但是,各细分品类价格表现不一。容积段低的产品价格变动并不大,大容积段的多门、对开门冰箱价格涨幅略高。(见图6、图7)

单门冰箱在线上平台价格竞争激烈,是2023年线上唯一均价下滑的品类,2023年均价已经跌至600元以下,为589元,同比下滑2.32%。线下市场中,单门冰箱针对高品质单身、年轻群体,功能、外观更为讲究,因此,2023年均价有1.38%的略微增长,均价为2280元。

2023年,两门冰箱线%。三门冰箱是线上均价增幅最大的品类,增幅为5.33%,均价1975元;相反在线下市场,由于各大品牌厂家重心倾向多门产品,三门冰箱均价增幅对比上一年大为缩小,均价为3163元,同比增长3.40%。

多门冰箱是2023年市场表现强劲的品类,在该领域,产品技术创新、功能升级不断,产品均价随之推高。多门冰箱线%。同样处于大容积段的对开门冰箱受限于功能分区,热度有所减退,线%。

作为普及率极高的大家电品类之一,冰箱进入存量发展已是不争的事实。因此,以技术功能推进产品结构升级,撬动消费者换新需求是冰箱企业的共识。在消费者存储方式精细化和人居环境品质化变迁之下,超薄嵌入式、大容量、分区存储等是冰箱高成长赛道的几大关键词。

2023年,用户需求与企业发展方向的同频体现在了销售结构的数据变化。2023年国内冰箱市场分品类销售份额延续了上一年的走势,两极分化加深。单门、两门、三门冰箱销售份额继续减少,同比依然下滑。

2023年单门、两门、三门冰箱线年,这三类冰箱产品线上市场销售份额继续缩减,占比分别减少0.4个百分点、2.5个百分点、2.8个百分点。这三大细分品类2023年国内市场线下销售份额也在减小,单门冰箱在线%的份额;两门冰箱销售份额减少1.5个百分点,占比为4.7%;三门冰箱销售份额减少2.4个百分点,占比为5.3%。(见图8)

由此能够准确的看出,用户需求的升级是线上线下并行的。以保鲜、净味、保湿、杀菌等基本需求为核心,审美需求、家庭人口、居住环境、食材宽度等的变化或升级,用户对冰箱的容量、形态、功能的要求也在持续进化。因此2023年,多门、对开门冰箱无论是线上还是线上市场销售份额均有增长。多门冰箱线%。对开门冰箱销售份额增幅相对较小,线个百分点;线个百分点。

虽然在大容量、中高端产品领域,多门、对开门产品表现依然强劲,但是多门冰箱由于分区格局更合理,容积段与体积更多选择,更受热捧。

过去三年食物存储需求影响下,当前消费者在置换冰箱的过程中,容积大小成为重要的参考指标。大容积冰箱市场渗透率迅速提升这一消费需求传导至零售终端,形成了大容积冰箱市场占比连年增长的发展态势。

2023年,600L以上大容积冰箱国内市场销售份额占比在线上线下同步提升,占比分别为18.5%和27.5%。(见图9)

不过,2023年以来用户对与空间效率有了新的理解,不单单追求容积的数字,更大容积率、更高冷冻容积配比逐渐成为产品和消费趋势。

在消费需求迁移下,产品的趋势演变,2023年冰箱市场大容积段冰箱需求集中表现空间利用诉求、情绪价值、家电家居融合等方面。因此,在消费的人存储方式精细化和人居环境品质化变迁之下,超薄嵌入式、大容量、分区存储等是冰箱高成长赛道的几大关键词。

尤其超薄嵌入式冰箱成为冰箱普及后的新风口,基于国人对食物存储量需求的加大、存储食材种类越发宽泛丰富、同时受限于厨房面积大小和家电家居一体化美观等需求,嵌入式冰箱形态下大容量、分区存储和超薄嵌入得以快速增长。

2023年国内冰箱市场嵌入式冰箱销售份额实现大幅度增长,达到30.4%,同比上一年增长10.4个百分点,是七年来增幅最大的一年。(见图10)

当前冰箱行业发展面临着诸多不确定性,而创新和产品的质量升级则是唯一能确定的大方向。过去一年,冰箱企业围绕技术创新、功能升级、外观美化等研发出更多适配市场的标准和产品,而且行业主导和主流品牌都在这些领域迭代更新,打造丰富的产品阵营。

在高端冰箱领域,卡萨帝和COLMO份额连年扩大,尤其在线下市场万元以上价格段,两大品牌占据领先地位。

美菱近年来陆续发布并上市了多款CHiQ系列的智能冰箱、“M鲜生”系列冰箱、“M鲜生”全面薄系列新产品以及“十分净”“大窄门”“全无间”“无忧嵌”“冻鲜生”系列冰箱产品等,形成了持续迭代更新的全面的产品矩阵。

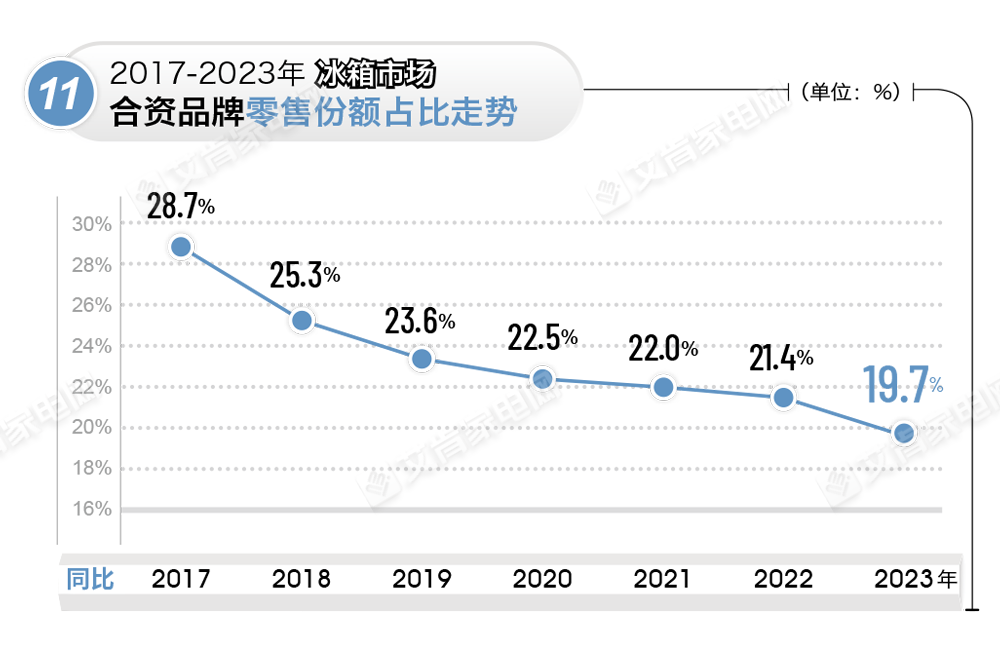

对于冰箱行业品牌格局来说,强者恒强的态势难以更改。中小品牌在中低端产品领域扩大销售规模的同时,也在大容积、超薄、嵌入式品类作出探索。反观外资品牌,受到产品结构、企业内部决策周期等影响,产品线结构切换较为缓慢,外资品牌整体在压力中前行。(见图11)

在超薄嵌入式冰箱领域,各大品牌通过内部结构、散热方式、新材料应用等多方面的创新与应用,在大容量与一体式家居没学上达成统一。如卡萨帝零嵌冰箱平嵌冰箱、美的超薄全嵌冰箱、容声WILL无边界冰箱、美菱全无间冰箱、TCL超薄零嵌冰箱等,在不断的技术竞争中实现创新升级,在找到自身发展的突破点外,冰箱行业存量底色下的结构性机遇也凸显。

以超薄嵌入式冰箱家电家居融合一体化趋势为切入点,国内冰箱市场的销售经营渠道朝着更加多元的方向发展,家装渠道、设计师渠道正在挤占传统的线下冰箱销售通路。与此同时,新兴电商抖音、拼多多、小红书快速崛起,分食了平台电商和专业电商的流量。更有家电连锁的快速萎缩为社区店、品牌体验店等更贴近用户的家电销售经营渠道让渡出空间。

总结2023年国内冰箱市场,在家电行业新的市场周期下,虽然整体规模有小幅度下滑,但是国内冰箱市场在细分品类爆发出增长潜力,行业以大容量、多分区为产品主要流行趋势,在围绕空间限制、功能细分、颜值、能耗创新与升级。未来,国内冰箱市场规模修复压力仍存,保持着基本的竞争理性将是国内冰箱市场的主基调,同时在产品迭代、技术创新、功能升级,甚至是形态优化将迸发出新的生机。

上一篇:沪东中华两型船完结节操点

备案号:沪ICP备08003214号